Tanto los pasivos como el patrimonio son usados por la empresa para financiar sus activos. Veamos el balance general.

En un artículo anterior vimos que el lado izquierdo del balance general muestra los activos de la empresa. El lado derecho está constituido por los pasivos y el patrimonio.

Los pasivos son obligaciones con acreedores, proveedores, empleados, etc.

El patrimonio por su parte es la diferencia entre activos y pasivos, constituido principalmente por el aporte de los dueños y por los resultados acumulados mantenidos dentro de la compañía.

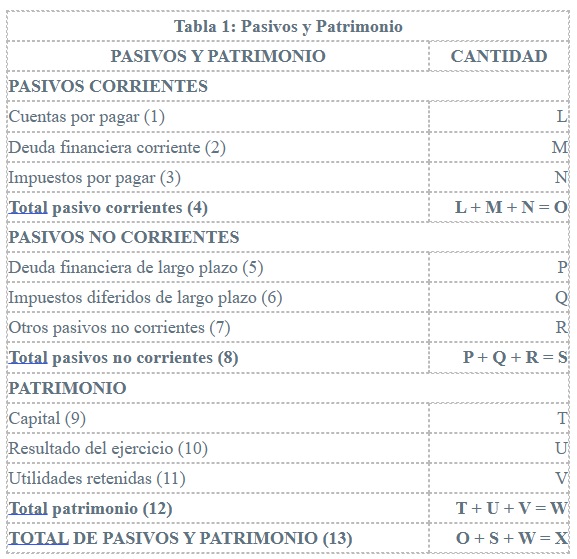

Tanto los pasivos como el patrimonio son usados por la empresa para financiar los activos del lado izquierdo. De forma general, podemos describir las principales cuentas de pasivos y patrimonio de una empresa como ilustra la tabla.

Balance general: pasivos, las obligaciones a terceros

Dentro de los…

...¿Te gustó? Inscríbete a nuestro newsletter